インボイス制度が令和5年10月1日から始まります

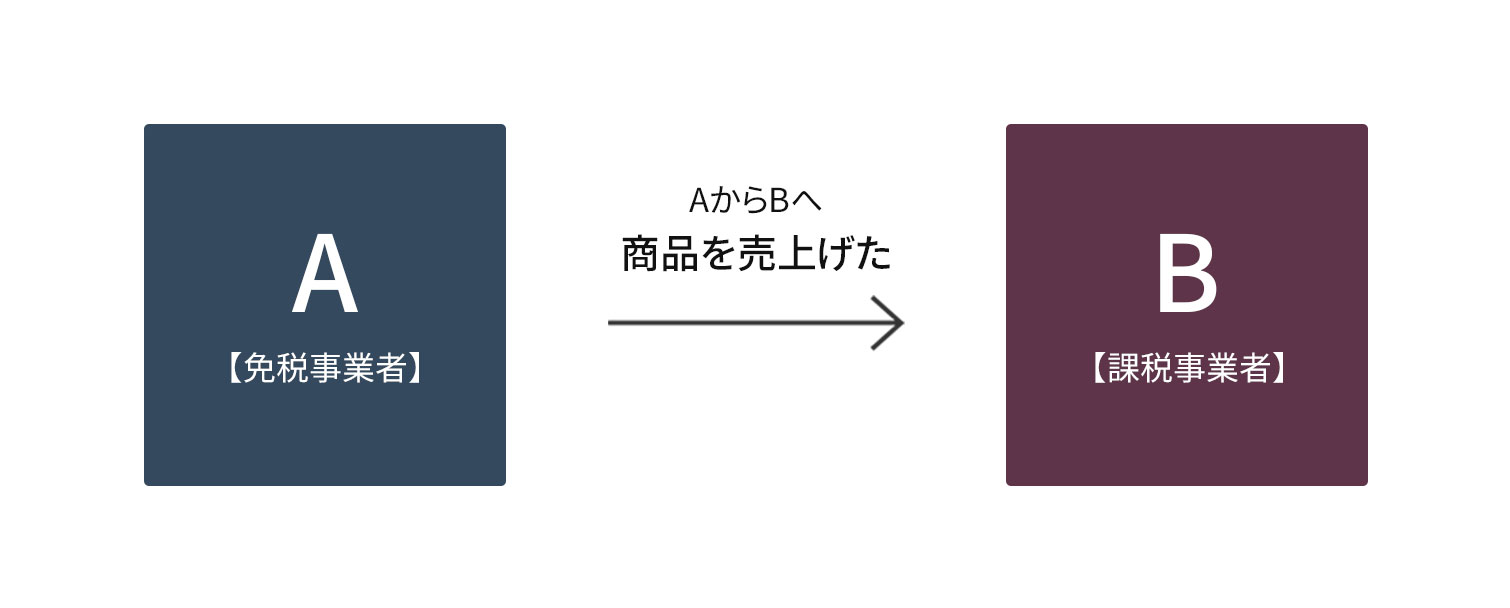

上記のように免税事業者であるAからBへ商品を売上げたとします。

Bの立場からすると、

【今まで】免税事業者から仕入れた場合、その仕入れに係る消費税は仕入税額控除を受けることができた。

【インボイス制度導入後】免税事業者でインボイスの登録をしていない事業者から仕入れた場合、その仕入れに係る消費税は仕入税額控除が受けられない。

Bの立場からすると、

【今まで】免税事業者から仕入れた場合、その仕入れに係る消費税は仕入税額控除を受けることができた。

【インボイス制度導入後】免税事業者でインボイスの登録をしていない事業者から仕入れた場合、その仕入れに係る消費税は仕入税額控除が受けられない。

Bが上記取引に関し仕入税額控除を受けるためには

↓

Aはインボイスの登録をしなければならない

そうなるということは

↓

Aは消費税の課税事業者となり消費税を納付しなければならない

↓

Aはインボイスの登録をしなければならない

そうなるということは

↓

Aは消費税の課税事業者となり消費税を納付しなければならない

端的に言うと上記のような形となります。インボイスとは適格請求書のことでありインボイスの登録をするということは適格請求書発行事業者となり消費税の課税事業者になるということです。つまり、免税事業者の方はインボイスの登録をすると、消費税を納めないといけなくなってしまいます。

経過措置として上記の図でAの立場でインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、令和5年10月1日から令和8年9月30日までの日の属する各課税期間は売上に係る消費税の2割を納付すればよいとされ、上記の図でBの立場で適格請求書発行事業者以外からの請求書でも令和5年10月1日以降6年間一定割合の仕入税額控除を受けることができます。

適格請求書の記載事項等の細かい情報は下記参照してください。

国税庁のURL

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=15

経過措置として上記の図でAの立場でインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方については、令和5年10月1日から令和8年9月30日までの日の属する各課税期間は売上に係る消費税の2割を納付すればよいとされ、上記の図でBの立場で適格請求書発行事業者以外からの請求書でも令和5年10月1日以降6年間一定割合の仕入税額控除を受けることができます。

適格請求書の記載事項等の細かい情報は下記参照してください。

国税庁のURL

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-090.pdf#page=15